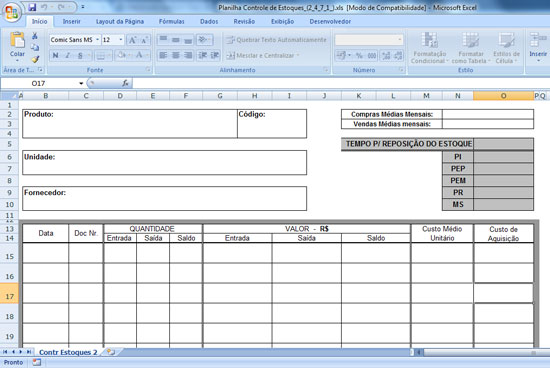

Planilha de Controle de Estoque

A organização do estoque evita acúmulo ou falta de produtos, o que gera descontrole financeiro e de espaço físico para a empresa.

O gestor financeiro deverá manter uma planilha de controle do estoque por tipo de mercadorias/produtos existentes na empresa, da seguinte forma:

1. Registrar no Controle de Estoque a quantidade, custo unitário e custo total das mercadorias/produtos adquiridos;

2. Registrar no Controle de Estoque a quantidade, custo unitário e custo total das mercadorias/produtos vendidos;

3. Periodicamente, confirmar se o saldo apurado no Controle de Estoque “bate” com o estoque físico existente na empresa;

4. Calcular no Controle de Estoque o saldo em quantidade, custo unitário e custo total das mercadorias/produtos que ficaram em estoque.

O custo unitário é calculado pelo custo médio ponderado dividindo-se o custo total pela quantidade.

Controle de estoque físico e financeiro

O controle físico e financeiro de estoque tem como objetivo básico informar a quantidade disponível de cada item existente na empresa, seja matéria-prima, seja mercadoria, e quanto essa quantidade significa em valores monetários.

Controlar as entradas e especialmente o consumo de materiais é uma das funções mais básicas de uma empresa. Nem por isso é uma função menos importante, na medida em que os materiais representam cerca de 60% dos custos de um negócio.

Contudo, grande parte das pequenas empresas não realiza um controle eficaz desses insumos, apresentando, via de regra, “furos” de estoque (as quantidades físicas não “batem” com o registro em fichas ou sistema).

Uma das consequências da falta de controle está no fato de não ser possível checar se o consumo efetivo dos materiais está de acordo com a sua real necessidade. Com efeito, não conhecer o consumo médio dos materiais dificulta a compra que vise diminuir a necessidade de capital de giro da empresa.

Assim, o estoque de alguns itens estará superdimensionado, o que significa um capital desnecessariamente parado. A falta de gestão tem como consequência, também, a parada na produção ou nas vendas pela falta de materiais ou mercadorias, com diminuição da produtividade.

A possibilidade de desvios da produção também é uma consequência da falta de um controle efetivo.

Recomendações

O correto controle das entradas e saídas de materiais deve se constituir em uma obrigatoriedade a ser cobrada rigidamente;

Todas as entradas e saídas devem ser anotadas em fichas ou em um sistema informatizado;

Qualquer saída de estoque (produção, transferência, troca etc.) deve ser acompanhada de requisição de saída;

Não permitir que sejam retiradas mercadorias ou materiais sem a devida requisição e com a identificação de quem retirou;

Implantar o “Inventário Rotativo”. Nesse sistema, diariamente são escolhidos alguns itens para serem contados. As diferenças encontradas deverão ser comunicadas e sua causa, investigada;

Todo processo de movimentação de estoque deve ser estabelecido por meio das Normas de Entrada e Saída de Estoque. Com informações estatísticas sobre o que está saindo, o gestor pode calcular o giro das mercadorias/materiais, auxiliando na compra para melhor aproveitamento do capital de giro da empresa. Além disso, terá segurança de que estas mercadorias/materiais são utilizadas na empresa, e não desviadas.

Fonte: Sebrae Nacional

Planilha de controle de estoque , em Excel, elaborada pelo SEBRAE para auxiliar na gestão de sua empresa.

Baixar Planilha Grátis de Controle de Estoque

Preenche o formulário abaixo com seu nome e um email válido para receber no email informado um link para download do planilha de controle de estoque

Share this content:

Você precisa fazer o login para publicar um comentário.